SKY OWNER'S CLUB

管理も売却もできなくなる?認知症と不動産の怖い関係

今回は、認知症による財産管理におけるリスクと民事信託(家族信託)についてご紹介します。

不動産を所有している方にとって、「将来自分が動けなくなったらどうなるのか?」という問題は、決して他人事ではありません。

特に近年は高齢化が進み、認知症により財産管理ができなくなってしまうケースが増えています。

そこで注目されているのが 民事信託(家族信託) です。

まだ耳慣れない制度ですが、不動産オーナーにとっては将来のリスクを大幅に減らせる仕組みです。

【目次】

1.認知症になると起こる現実的なリスク

1-1.銀行口座が凍結

1-2.不動産の契約更新や修繕

2.「民事信託(家族信託)」について

3.まとめ

1.認知症になると起こる現実的なリスク

多くの方が「家族がいるから大丈夫」「成年後見制度がある」と考えています。しかし、実際には想定と異なるケースが多くあります。

特に問題となるのは、財産が事実上動かせなくなることです。

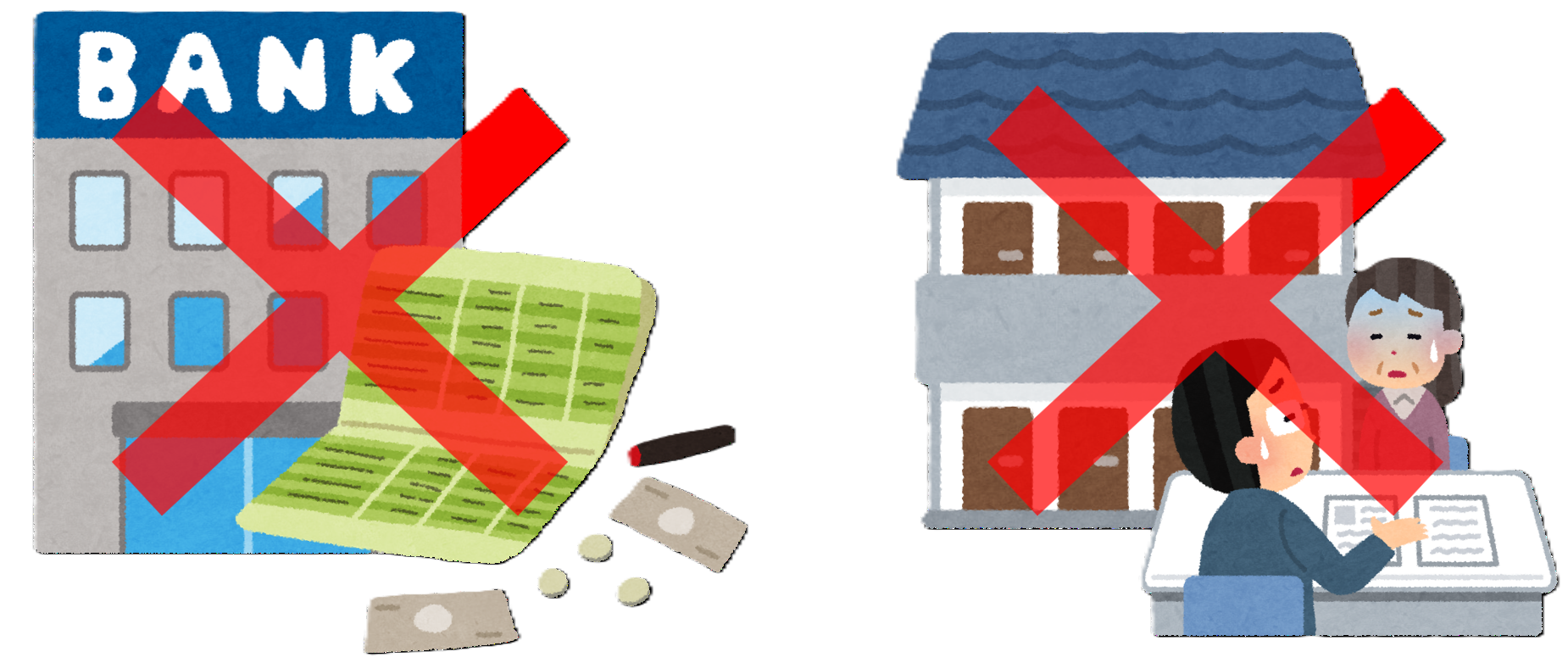

1-1.銀行口座が凍結

認知症と診断されると、本人の意思確認ができないため、預貯金の引き出しや振込ができなくなります。

日常の管理費や修繕費の支払いにも影響し、管理がストップする恐れがあります。

1-2.不動産の契約更新や修繕ができない

不動産賃貸業を営んでいる場合は特に深刻です。

● 賃貸借契約の更新

● 原状回復・入居中工事の発注

● 物件売却の判断

これらはすべて「本人の意思」が必要です。認知症になると契約行為ができず、資産が凍結されてしまう可能性があります。

成年後見制度を利用すれば手続きはできますが、

● 家族でも自由に使えない

● 裁判所への定期報告義務

● 資産運用に制限が多い

など、自由度が低くなるデメリットがあります。

2.「民事信託(家族信託)」について

民事信託(家族信託)とは、自分が元気なうちに財産の管理・運用・処分権限を信頼できる家族に託す仕組みです。

これにより、たとえ認知症になっても、財産管理や賃貸運営を家族が続けられます。

特に不動産オーナーにとってのメリットは、

● 口座や不動産が凍結されず、賃貸事業を継続できる

● 成年後見制度と比べて柔軟で費用負担が小さい

● 事業を次世代に引き継ぎやすい

という点です。

「まだ元気だから大丈夫」と思っていても、制度は元気なうちに対策するからこそ活かせます。

3.まとめ

以上、認知症による財産管理におけるリスクと民事信託(家族信託)について解説してきました。

不動産を所有している方にとって、「認知症」という問題は決して他人事ではありません。

大切な資産を守り、将来の賃貸経営を安定して続けていくためには、元気なうちから備えておくことが重要です。

ただし、民事信託(家族信託)は契約内容によって将来の運用や結果が大きく変わるため、

制度の設計には専門家のサポートが欠かせません。

読者限定特典! 専門家による無料相談

民事信託(家族信託)はとても有効な制度ですが、契約内容によって将来の結果が大きく変わるため、専門家のサポートが重要です。

今回、コラム読者限定で、信託実務に精通した司法書士による無料個別相談を受け付けています。

● 家族信託が自分に合うか知りたい

● 賃貸経営の将来が不安

● 成年後見との違いを知りたい

そんな方におすすめです。

将来の安心は、今日の行動から始まります。まずは気軽にご相談ください。

ご相談希望の方はオーナーサポート部まで。

スクエアワン司法書士法人

司法書士 篠原 優介 氏

大学卒業後、製薬企業にてMRとして勤務し、

その後、大手コンサルティング会社を経て、

2017年に司法書士資格、2018年に行政書士資格を取得。

資格取得後、スクエアワン司法書士法人に入所し、

不動産登記業務を中心に経験を積む。

現在は生前対策や相続手続きに関する相談を多く担当している。

お客様にとって分かりやすい丁寧な説明を心がけ、

納得感のある意思決定をサポートしている。

オーナー様専用サイトに関するお問い合わせ

オーナーサポート部

フリーダイヤル:0120-336-269(平日 9:00~18:00)

メールアドレス:os@skyc.jp