3.短期譲渡所得と長期譲渡所得の違い

所有期間によって短期譲渡所得と長期譲渡所得の2つに区分して、税金の計算を行います。

短期譲渡所得 とは、譲渡した年の1月1日において所有期間が5年以下のものをいいます。

長期譲渡所得 とは、譲渡した年の1月1日において所有期間が5年を超えるものをいいます。

※所有期間とは、土地や建物の取得の日から引き続き所有していた期間をいいます。この場合、相続や贈与により取得したものは、原則として、被相続人や贈与者の取得した日から計算することになっています。

ご注意ください!

ご注意ください!

例えば・・・

2018年9月15日に購入した建物を2023年12月1日に売却した場合、

2023年9月15日でカレンダー上の所有は満5年を超えていても、売却をした年の2023年1月1日時点では5年を超えていないため、これは長期譲渡所得とはなりません。

2024年1月1日以降に売却をすると、長期譲渡所得になります。

短期譲渡所得金額の税額の計算

課税譲渡所得金額×39%(所得税30%、住民税9%)

※2037年までは所得税に対して2.1%の復興特別所得税が加わります。

※2037年までは所得税に対して2.1%の復興特別所得税が加わります。

長期譲渡所得金額の税額の計算

課税譲渡所得金額×20%(所得税15%、住民税5%)

※2037年までは所得税に対して2.1%の復興特別所得税が加わります。

※2037年までは所得税に対して2.1%の復興特別所得税が加わります。

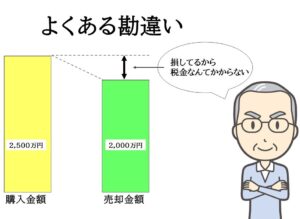

5.譲渡所得税のよくある勘違い

譲渡所得税で、よくある勘違いをご紹介します。

『2,500万円で購入した物件を、15年後に、2,000万円で売却した。

購入金額よりも安い金額で売却したから、損している。税金なんてかからない。』

上記では、損しているので譲渡所得税はかからないと思いがちです。

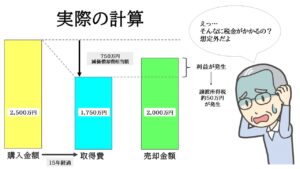

ところが、実際の計算では、購入金額から減価償却費相当額を差し引く必要があります。

例えば、減価償却費が年間で50万円の場合は、50万円×15年で750万円が減価償却費相当額になり、購入金額の2,500万円から750万円を差し引くので、1,750万円が取得費になります。売却金額が2,000万円の場合、利益が出ているので、譲渡所得税が発生します。

※譲渡費用、特別控除などは考慮せず、単純化して計算しています。厳密な計算とは異なります。