2.税制の変化と資産の見え方(2024年~現在)

近年、相続税における不動産評価の考え方は見直しが進んでおり、従来のルールから徐々に変化しています。

たとえば2024年には区分所有マンションの評価方法が見直され、また「令和8年度税制改正の大綱」においても、

相続税等における財産評価の見直しが検討事項として盛り込まれています。

こうした流れにより、不動産を活用した相続税評価は、より実態に即した方向へと調整が進められています。

ここで重要なのは制度改正そのものだけではなく、それによって「資産の見え方が変化している」という点です。

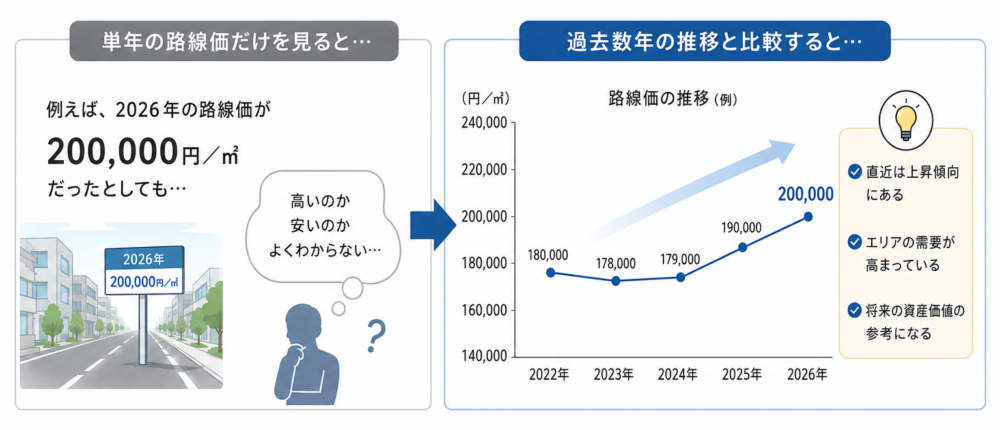

そのため路線価は単年の数値として捉えるのではなく、過去数年の推移と比較しながら変動を把握することが重要です。

つまり路線価は単なる価格ではなく、「資産の変化を示す指標」として活用できます。

5.まとめ

路線価は、国税庁が毎年7月に公表する税務上の土地評価額であり、相続税や資産評価の基準となる重要な指標です。

単なる価格情報ではなく、「現在の資産状況」と「将来の税負担」を考えるための重要な判断材料でもあります。

そのため、定期的に確認し、ご自身の資産状況と照らし合わせて活用することが大切です。

もし「自分の資産評価がどの程度なのか」「相続対策として何を考えるべきか」など、

ご不明点やご不安がございましたら、お気軽にご連絡ください。

≪参考文献・出典≫

路線価 - 国税庁

https://www.rosenka.nta.go.jp

国税庁 No.4667 居住用の区分所有財産の評価

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4667.htm

財務省 令和8年度税制改正の大綱

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/20251226taikou.pdf

今後の記事作成の励みになるとともに、オーナー様の興味のある記事はどんな記事なのか参考にさせていただきます。